どうも、つみたてひつじです!

突然ですが、「リスク許容度」という言葉を聞いたことはありますか?

投資初心者の私がSBI銀行のウェルスナビを始めたとき、この「リスク許容度」という言葉がまず最初の壁でした。

今までの人生で投資の勉強を一切したことがない人にとって「リスク許容度を選んでください」と画面に出ても、何を基準に選べばいいのか全然わからない。

そんなとき、Xで情報収集をしていると、リスク許容度4や5を選んでいる人が多く、その結果を参考に私も『リスク許容度4』を選ぶことにしました。

この記事では、「リスク許容度って何?」という基本的な疑問から、初心者として迷った体験、そして1か月間運用した感想や気づきを詳しくお伝えします。

例として、

リスク許容度:4

運用期間:30年

目標金額:400万円

結構控えめに設定したものを貼っておきます。

初心者だから単純に貯金していくより増えたらいいなという感覚で!

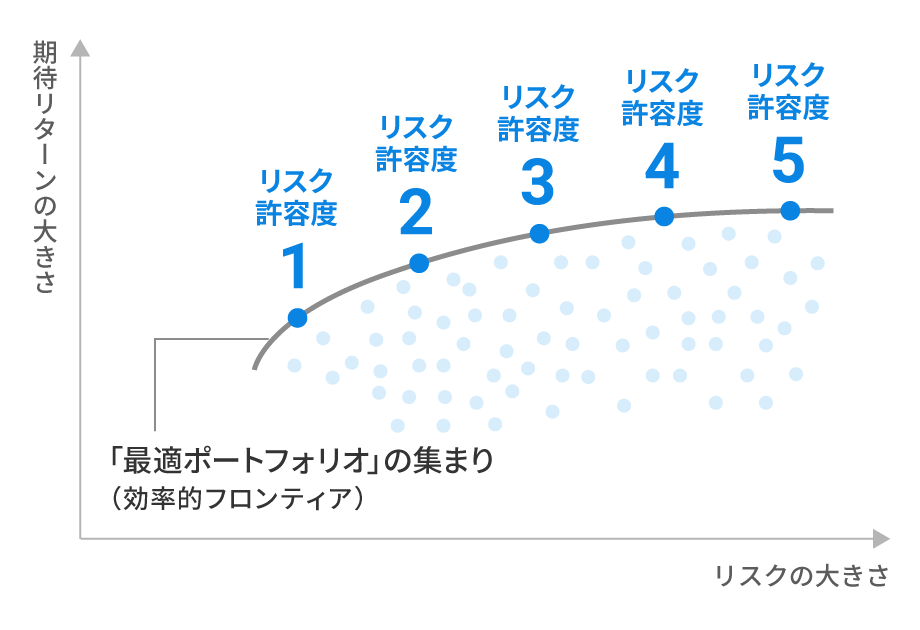

そもそもリスク許容度とは?初心者でもわかる簡単な説明

そもそもリスク許容度とは、投資における「価格変動のリスクをどれだけ許容できるか」を数値化したものです。

(つみたてひつじ調べ)

SBI銀行のウェルスナビでは、1~5の5段階から自分に合ったリスク許容度を選びます。

❏各リスク許容度の特徴

リスク許容度1:

価格変動が非常に小さく、安定重視。リターンも控えめ。

リスク許容度3:

バランス重視。適度なリスクとリターンの中間設定。

リスク許容度5:

高リスク・高リターン型。短期的に大きな値動きがあるが、リターン期待値も高い。

こんな感じでリスク許容度を選ぶ時は、自分が価格変動にどれくらい耐えられるかを考えるのが重要みたいなので色々見て調べた結果、リスク許容度4を選びました。

私がリスク許容度4を選んだ理由

理由1: Xでの情報収集

私はウェルスナビを始める前に「ウェルスナビ 収益」などのキーワードでXを検索しました。

そこで、リスク許容度4や5を選んで運用している人が多いことに気づいたんですよね。

ということで何も分かっていない初心者は先人に従い、5はなんとなく怖いので4で始めてみることにしました笑

理由2: 初心者でも試しやすい中間設定

初心者として、最初から極端な選択は避けたかったのも理由のひとつです。

リスク許容度4は「高すぎず低すぎず」で、適度に価格変動を感じられる設定でした。

参考になるポスト

ウェルスナビ開始から2年半の経過報告です。

— サエグサ (@saegusa2424kabu) July 17, 2024

当時は初期費用20万円が必要でしたが、今は1万円から開始できるんですね。

手数料は分配金で相殺できそうなので、キャピタルゲインのみが収益になるって思っていた方が気が楽かも🤔

[現在の設定]

リスク許容度:4

入金:月3万円(1万×3回)#WealthNavi pic.twitter.com/kuFYpdDheB

ウェルスナビ記録帳

— ポンコツりーまん (@mottokasegu22) January 9, 2025

リスク許容度5

20万スタート

2021年3月6日開始

ほぼ毎日更新

下がりましたー!米国株は取引なしで、ドル円は円高でした。#WealthNavi#ウェルスナビ pic.twitter.com/KCweTyrBJh

Xで参考にした投稿の一例。

リスク許容度4や5の結果を公開している人が多いですね!

運用してみた結果と感想

まったくの無知でも、リスク許容度を選んで入金することができれば投資を始められるのでありがたい。

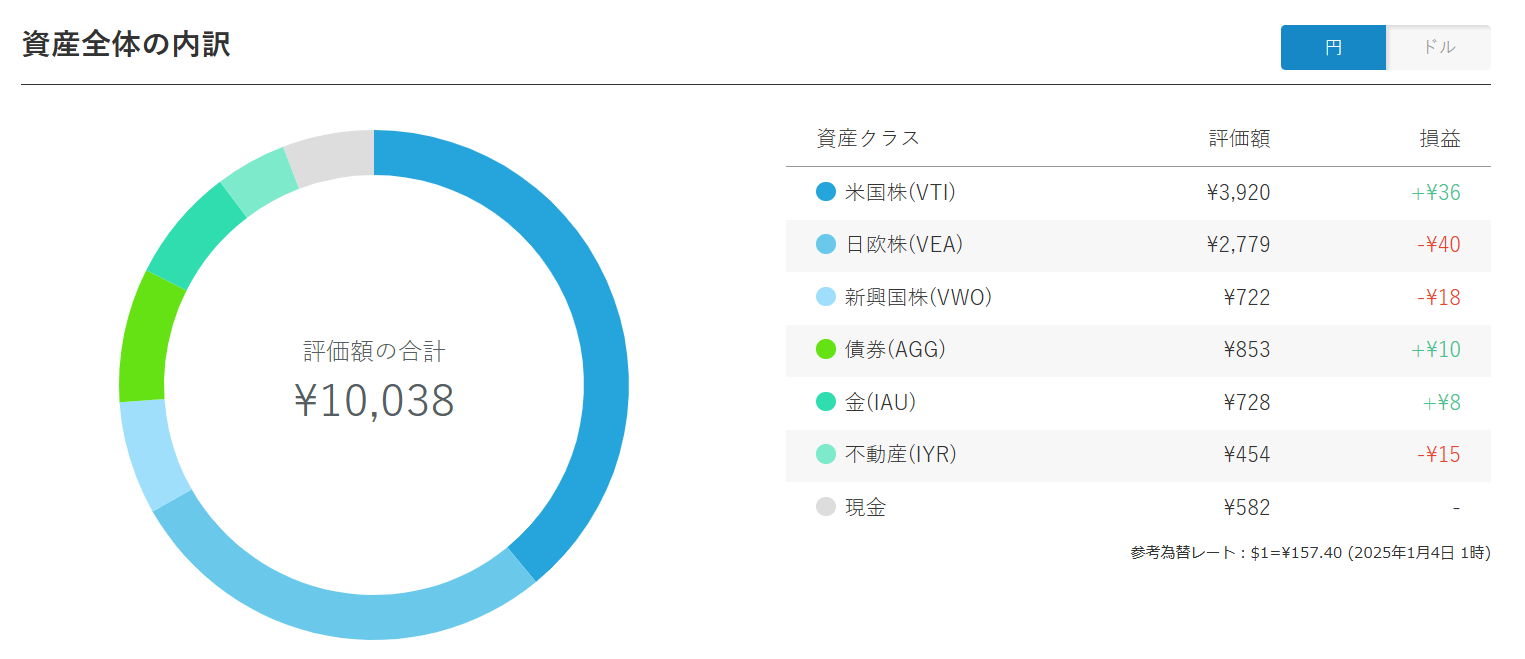

2024年の12月に思い立って始めて、1ヶ月運用してみた結果はこちらです↓

初月の結果は+38円と小さな収益ですが、リスク許容度4のおかげで価格変動も大きすぎず、初心者としては安心して見守れました。

また、リスク許容度4は適度にリスクとリターンを実感できるバランスが良い設定だと感じています。

初心者がリスク許容度を選ぶときの3つのポイント

リスク許容度を選ぶとき、正直「何これ?どう選べばいいの?」って思いますよね。

私も最初はそうでした。

なんとなく始めてみたけど、後から「もっとちゃんと考えればよかった?」と不安になる瞬間もあったり笑

でも、やってみてわかったんですが、そこまで深刻に考えなくても大丈夫です。

以下は、初心者の私が「これだけ意識しておけばなんとかなるかも」と思ったポイントです。

ぜひ参考に読んでください!

ポイント1: 他人の事例はあくまで参考にする

Xやブログを見てると、いろんな人がリスク許容度の選び方や運用結果を投稿していますよね。

「リスク許容度5でこんなに増えた!」みたいな話を見ると「私もやらなきゃ!」って思ったり。

でも、他の人が「これが最適だ!」って言ってても、それが自分に合うとは限らないですよね。

例えば私は「リスク許容度4で運用してる人多いし、これがちょうどいいのかな?」くらいの軽い気持ちで選びました。

もちろん、それが正解だったかは今でもわかりません。

でも、「誰かの真似でもいいからとりあえずやってみる」ってスタンスで始めたことで、実際に動き出せたのは良かったなと思ってます。

ポイント2: 自分の性格とお財布事情をちゃんと考える

私の場合、性格的に「大きく損するのは無理…」って思ったので、極端に高リスクな設定(リスク許容度5とか)は避けました。

ここで一度、次のことを考えてみてください。

性格: お金が減ったら気になりすぎて夜眠れないタイプ?

それとも「まぁ増えればラッキー」くらいの軽い気持ちでいられるタイプ?

お財布事情: 生活費に余裕があって、失っても困らない範囲で投資できるかどうか。

私の場合、「まぁ増えればラッキー」くらいの気持ちでいられる範囲を考えてリスク許容度4にしました。

これくらいなら、値動きがあっても「ふーん」って感じで見ていられるんですよね。

ポイント3: 中間地点からスタートしてみる

最初から「これが絶対正解!」なんて選べるわけないですよね。

だから、迷ったら中間地点のリスク許容度3か4を選んでみるのがいいんじゃないかなって思います。

私も「4って、リスク高すぎるのかな?」って悩んだんですが、やってみたら思ったほど怖くなかったですね。

逆に「おお、動いてる!」って実感が湧いて楽しかったくらい笑

しかも、ウェルスナビでは後からリスク許容度を変更できます。

だから、「まずやってみて、慣れてから変えればいいや」くらいの気持ちで始めてOKです。

リスク許容度選びは「試しながら」でOK!

リスク許容度を選ぶとき、初心者はどうしても迷いますよね。

でも、「とりあえずやってみる」のが一番。

・他の人の結果を参考にしつつ、自分に合う選択をする。

・自分の性格やお財布事情に合わせて無理のない範囲で。

・中間から始めて、あとで調整すればOK。

こんな感じでゆるく考えても、十分楽しめるし、続けられると思います!

極端な選び方をしなければ初心者でも少額投資デビューできるので、この記事が参考になれば嬉しいです。

30代。地方暮らし。

貯金を全部投資に回すのは怖いので、月1万円から積立をスタートしました。